“노후 준비를 해야 한다는데, 연금저축이랑 IRP 중에 뭐가 더 좋지?”

“둘 다 세액공제 된다고 하는데, 차이가 뭐야?”

아마 이런 고민 한 번쯤 해봤을 거야.

세금도 아끼고, 노후 준비도 할 수 있다니 좋은 건 알겠는데, 연금저축이랑 IRP가 어떻게 다른지 제대로 설명해주는 곳이 많지 않더라고.

그래서 오늘은!

“연금저축 vs IRP” 제대로 비교 분석해서 내 상황에 맞는 선택을 할 수 있도록 도와줄게.

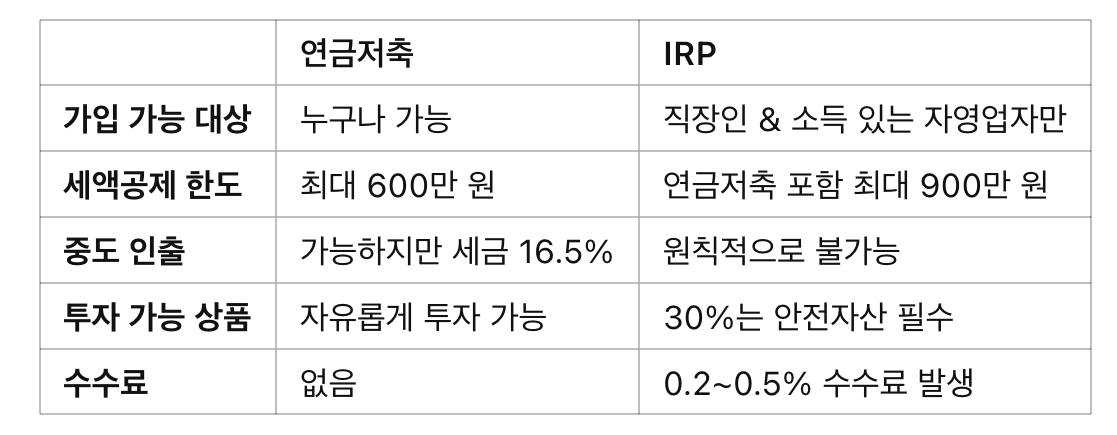

1. 연금저축 vs IRP, 누가 가입할 수 있나?

✔ 연금저축: 누구나 가입 가능!

👉 직장인, 자영업자, 프리랜서, 주부, 학생까지 소득이 없어도 가입 가능!

✔ IRP(개인형 퇴직연금): 직장인과 소득 있는 자영업자만 가입 가능

👉 회사에서 퇴직연금을 IRP로 넣어주기도 하고, 개인이 추가 납입할 수도 있음.

👉 소득이 없는 사람은 가입할 수 없음! (이게 가장 큰 차이!)

👉 결론?

💡 소득이 없는 사람이라면 무조건 연금저축!

💡 직장인이라면 연금저축 + IRP 둘 다 가입 가능! (세액공제 더 받을 수 있음!)

2. 세액공제 혜택은 얼마나 받을 수 있을까?

이거 때문에 가입하는 거잖아? 절세 효과 제대로 비교해보자!

✅ 연금저축: 연 600만 원 한도 내에서 세액공제!

✅ IRP: 연 900만 원 한도까지 가능! (연금저축 포함 금액!)

👉 예를 들어,

✔ 연금저축에 600만 원 넣으면 → 세액공제 16.5%~13.2% (연봉에 따라 다름)

✔ IRP에 900만 원 넣으면 → 세액공제 효과 더 커짐!

💡 결론?

💰 세금 아끼고 싶으면 연금저축 + IRP 둘 다 가입해서 최대 900만 원 넣는 게 개이득!

3. 중도 인출, 마음대로 할 수 있을까?

✅ 연금저축: 인출 가능! BUT 기타소득세 16.5% 떼고 줌.

✅ IRP: 거의 못 뺌! (예외: 무주택자 주택 구입, 장기 요양 등 특수한 경우 가능)

💡 돈이 묶이는 게 싫다면? 연금저축이 유리!

💡 장기적으로 노후 대비를 확실히 하려면? IRP가 강제 저축 효과 있어서 좋음!

4. 투자 가능 상품 차이

“그냥 은행 예금처럼 묶여 있는 거야?” → 절대 아니지!

✅ 연금저축: ETF, 펀드, 리츠 등 투자상품 선택 폭 넓음! (공격적인 투자 가능!)

✅ IRP: 최소 30%는 원리금 보장형 상품(예금, 채권 등)에 넣어야 함!

👉 그래서 연금저축보다 투자 자유도가 낮음!

💡 수익률을 중요하게 생각한다면? 연금저축이 유리!

💡 안정적으로 굴리고 싶다면? IRP가 좋음!

5. 수수료 차이

✅ 연금저축: 보통 수수료 없음!

✅ IRP: 계좌 유지 비용(0.2~0.5%) 수수료 있음!

💡 괜히 IRP에 돈만 넣고 안 굴리면? 수수료만 빠져나가니까 조심!

결론: 나한테 맞는 건 뭘까?

✔ “세액공제 많이 받고 싶다!” → 연금저축 + IRP 둘 다 가입해서 900만 원 채우기!

✔ “유동성 중요해! 필요하면 빼고 싶어!” → 연금저축이 더 나음.

✔ “나는 투자 수익률을 높이고 싶어!” → 연금저축이 유리.

✔ “나는 안정적으로 굴리고 싶어!” → IRP가 더 적합.

🔥 연금저축 + IRP, 이렇게 활용하면 최고다!

1️⃣ 연금저축에 600만 원 넣고

2️⃣ IRP에 300만 원 넣어서

3️⃣ 총 900만 원 세액공제 혜택 챙기기!

📌 연봉이 높을수록 세액공제 효과가 커지니까, 세금 아끼고 싶다면 최대한 활용하는 게 답!

💡 연금저축과 IRP, 제대로 알고 가입해야 손해 안 본다!

내 상황에 맞는 선택을 해서 세금 절약 + 노후 대비 둘 다 잡아보자!

🔥 더 자세한 내용은 아래 링크에서 확인하세요!

👉 연금저축 vs IRP 비교 영상 보러 가기

📌 이 글이 도움됐다면 좋아요 & 공유 부탁드립니다!

'돈&경제' 카테고리의 다른 글

| “돈 없다고 징징대지 마라, 네가 등신처럼 쓰고 있는 거다” - 돈 버는 놈 vs 돈 새는 놈 차이 (1) | 2025.02.09 |

|---|---|

| 개인 파산 신청 방법 및 절차 총정리 (2025년 최신판) (0) | 2025.02.07 |

| 노후 대비, 연금 제대로 가입하는 법 (초보자 필독 가이드) (0) | 2025.02.01 |

| 월급 300, 어떻게 모으면 1년 뒤 1,000만 원이 될까? (0) | 2025.01.31 |

| ETF vs 개별주식, 어디에 투자해야 할까? (초보 투자자를 위한 가이드) (0) | 2025.01.31 |