“월급이 300인데, 저축할 돈이 남지 않아요.”

“1년 안에 1,000만 원을 모으려면 어떻게 해야 할까요?”

월급이 300만 원이어도 계획적으로 관리하면 1년 안에 1,000만 원을 모을 수 있어!

오늘은 **실제로 가능한 ‘연 1,000만 원 모으기 플랜’**을 단계별로 알려줄게.

📌 목표 설정: 1년 동안 1,000만 원 만들기

✅ 1년 = 12개월 → 한 달에 약 84만 원 저축 필요

✅ 주당 21만 원, 하루 평균 2.8만 원 저축하면 가능!

💡 핵심은 ‘고정 지출을 줄이고, 자동 저축 시스템을 만드는 것’

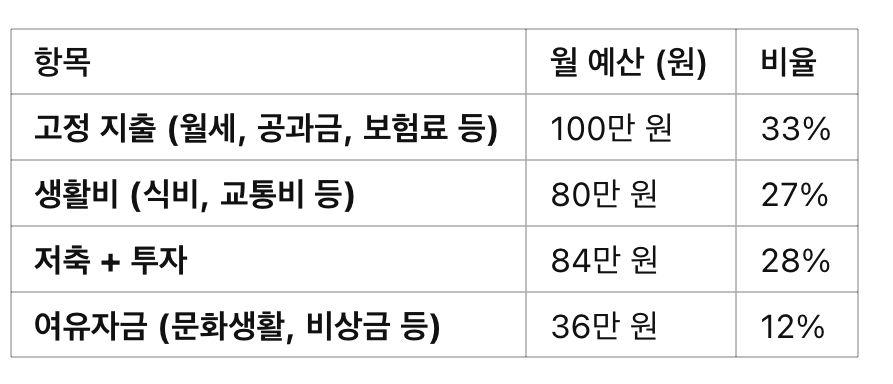

1. 월급 300에서 절대 빼먹지 말아야 할 예산 분배법

💡 포인트:

✔ 저축+투자를 월급의 최소 28% 이상 배정

✔ 고정 지출은 35% 이내로 관리

✔ 생활비는 30% 미만으로 조절

👉 이 방식대로 하면 월 84만 원 저축 가능!

2. 강제 저축 시스템 만들기 (돈이 새지 않게!)

✅ 월급 받자마자 자동이체 설정

• 적금 + 투자 = 자동이체 설정 필수!

• 남는 돈을 저축하는 게 아니라 먼저 저축하고 나머지를 쓰는 방식

✅ 월급 통장 → 세 개로 분리하기

1️⃣ 고정 지출 통장 (월세, 공과금 자동이체)

2️⃣ 저축 & 투자 통장 (절대 건드리지 않기!)

3️⃣ 생활비 통장 (이 안에서만 소비)

💡 통장을 나누면 충동 소비를 막을 수 있음!

3. 생활비 줄이는 현실적인 방법 (월 20~30만 원 절약 가능)

✔ 식비 절약 꿀팁:

• 배달 음식 줄이고, 대량 장보기 & 밀프렙 활용

• 네이버 장보기, 쿠팡 로켓프레시 할인 쿠폰 적극 활용

✔ 교통비 줄이기:

• 대중교통 정기권 활용 (서울 기준 월 55,000원 절약 가능)

• 자전거, 도보 출퇴근 고려 (가능한 경우)

✔ 고정 지출 관리:

• 핸드폰 요금 = 알뜰폰 전환 (월 5만 원 → 2만 원대로 절감 가능)

• 넷플릭스 등 구독 서비스 정리 (필요한 것만 유지)

👉 이것만 지켜도 월 20~30만 원 추가 절약 가능!

4. 저축만으로 부족하다? 소액 투자로 수익 늘리기

✔ 예금·적금만 하지 말고 투자도 병행해야 함!

✅ 1년 단기 투자 예시

• 적금: 월 50만 원 (연 4% 이자) → 1년 후 약 610만 원

• ETF 투자: 월 30만 원 (연평균 7% 수익 가정) → 1년 후 약 380만 원

💡 저축+투자로 1,000만 원을 더 쉽게 모을 수 있음!

👉 월 84만 원 중 일부를 투자하면 수익률이 올라간다!

5. 소비 습관 바꾸기 (이 3가지만 지키면 돈이 남는다!)

✅ 1) “돈을 쓰기 전 5초만 생각하기”

• 이게 정말 필요한 소비인가?

• 30일 후에도 이걸 사고 싶을까?

✅ 2) “현금 쓰듯이 돈 관리하기”

• 신용카드 대신 체크카드 & 현금 사용

• 정해진 생활비 안에서만 소비!

✅ 3) “큰 지출은 24시간 룰 적용”

• 10만 원 이상 지출은 하루 뒤에 결정하기

👉 이 습관만 익히면 돈이 새어나가는 걸 확실히 막을 수 있음!

📌 결론: 월급 300으로 1,000만 원 모으는 핵심 요약

✔ 월급 통장 3개로 나누기 (고정 지출 / 저축·투자 / 생활비)

✔ 월급의 28% 이상 저축 & 투자로 자동이체 설정

✔ 생활비 줄이는 현실적인 절약법 활용 (핸드폰 요금, 식비 등)

✔ 소액 투자 병행 (ETF 등으로 연 5~7% 수익률 목표)

✔ 불필요한 소비 습관 고치기 (5초 생각법 & 24시간 룰 적용)

📌 이 방법대로 하면, 1년 뒤 1,000만 원은 충분히 가능하다!

💬 1년 동안 돈 모으는 당신만의 꿀팁이 있다면? 댓글로 공유해주세요!

'돈&경제' 카테고리의 다른 글

| 연금저축 vs IRP, 뭐가 더 나을까? 제대로 비교해보자! (0) | 2025.02.01 |

|---|---|

| 노후 대비, 연금 제대로 가입하는 법 (초보자 필독 가이드) (0) | 2025.02.01 |

| ETF vs 개별주식, 어디에 투자해야 할까? (초보 투자자를 위한 가이드) (0) | 2025.01.31 |

| 2025년 확 바뀌는 임신·출산·육아 제도 (0) | 2025.01.31 |

| KODEX vs TIGER ETF, 뭐가 다르고 어떤 게 더 좋을까? (1) | 2025.01.31 |